Fiche 6-1 : Obligations des entreprises de financement de la formation

Fiche mise à jour le 06 janvier 2026

Tout employeur concourt au développement de la formation professionnelle en participant, chaque année, à son financement.

Ce financement est assuré par :

- le financement direct par l'employeur d'actions de formation professionnelle ;

- le versement de plusieurs contributions à l'Urssaf ou à la MSA.

6-1-1 Deux obligations de financer

Financement direct d'actions de formation

Notamment pour remplir ses obligations de formation à l’égard de ses salariés, le cas échéant dans le cadre du plan de développement des compétences, l’employeur finance directement des actions de formation professionnelle (voir FICHE 6-2) .

Contributions légales

Chaque année, l’employeur doit acquitter plusieurs contributions légales au titre de la formation professionnelle et de l’apprentissage, à savoir :

– la contribution unique à la formation professionnelle et à l’alternance ;

– la contribution assise sur les rémunérations des titulaires d’un contrat à durée déterminée ;

– la contribution supplémentaire à l’apprentissage.

Contribution unique

L’entreprise assujettie est redevable d’une contribution unique à la formation professionnelle et à l’alternance (Cufpa) (voir PARAGRAPHE 6-1-2) .

Art. L6131-2 du Code du travail

Loi n° 2018-771 du 5.9.18 (JO du 6.9.18), art. 37

Contribution ''1 % CPF-CDD"

Indépendamment de la contribution unique, l’employeur ayant occupé des salariés sous contrat à durée déterminée au cours d’une année civile est redevable, quel que soit son effectif, d’une contribution supplémentaire. Cette contribution est égale à 1 % du revenu d’activité retenu pour le calcul des cotisations sociales des titulaires d’un contrat à durée déterminée (voir FICHE 6-13) .

Art. L6331-6 du Code du travail

Ord. n° 2021-797 du 23.6.21 (JO du 24.6.21), art. 1

Contribution supplémentaire à l'apprentissage

Cette contribution concerne, le cas échéant, les entreprises d’au moins 250 salariés (voir FICHE 6-12) .

Art. L6242-1 du Code du travail

Loi n° 2023-1322 du 29.12.23 de finances pour 2024 (JO du 30.12.23), art. 158

Contributions conventionnelles ou volontaires

Des contributions supplémentaires ayant pour objet le développement de la formation professionnelle continue peuvent être gérées par les opérateurs de compétences.

En effet, le législateur autorise, au-delà de la contribution unique (Cufpa), le versement d’autres contributions soit en application d’un accord professionnel national conclu entre les organisations représentatives d’employeurs et de salariés, soit sur une base volontaire par l’entreprise (voir FICHE 6-14) .

Art. L6332-1-2 du Code du travail

Loi n° 2023-1250 du 26.12.23 (JO du 27.12.23), art. 13

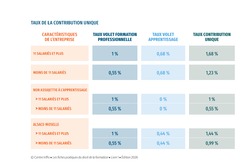

6-1-2 Deux volets de la contribution unique

La contribution unique à la formation professionnelle et à l’alternance (Cufpa) se décompose en deux volets :

– la contribution à la formation professionnelle (voir FICHE 6-5) ;

– et la taxe d’apprentissage (voir FICHE 6-8) .

Art. L6131-2 du Code du travail

Loi n° 2018-771 du 5.9.18 (JO du 6.9.18), art. 37

Mots-clés

Vos contacts

• Pour votre abonnement

Courriel : abonnements@centre-inffo.fr

• Pour poser une question juridique

Utilisez le formulaire de la FAQ des Fiches pratiques

• Pour toute question sur le contenu de vos Fiches pratiques

Valérie Delabarre

Rédactrice en chef

Courriel : v.delabarre@centre-inffo.fr